Cieľová miera inflácie v Eurozóne je na úrovni 2% ročne, to znamená, že neinvestované peniaze držané v hotovosti, alebo na bežných bankových účtoch majú pre ich majiteľa každoročne o 2% nižšiu hodnotu resp. môže za nich nakúpiť o 2% menej tovarov a služieb. Iné vkladové produkty ako napríklad termínované vklady dosahujú výnos približne 0,01 – 1% ročne, teda výnos, ktorý tiež nepokryje ani mieru inflácie.

Dôvodom prečo mnohí siahajú po podielových fondoch alebo ETF (exchange-traded-dund) je, že investorovi umožňujú byť účastníkom globálneho finančného trhu s investíciami a teda prinášajú možnosť dosiahnuť atraktívny výnos z investovaných prostriedkov. Priemerný kapitálový výnos globálneho akciového indexu sa pohybuje na úrovni až 8,5% ročne. Tento výnos nielenže uchová hodnotu investície a pokryje straty spôsobené infláciou, ale dokáže majetok aj slušne zhodnotiť.

V tomto článku sa bližšie pozrieme na porovnanie podielových fondov s ETF. Pozrieme sa na to, čo majú tieto dva typy investícií spoločné a v čom sa odlišujú. Aj keď ide o veľmi podobné formy investovania ako však bolo v článku Do čoho investovať alebo ako generovať pasívny príjem? čiastočne načrtnuté, na prvý pohľad zanedbateľné rozdiely medzi nimi môžu mať obrovský dopad na konečný rozdiel vo výnosoch jednotlivých investícií.

Spoločné črty podielových fondov a ETF

Spoločnou vlastnosťou podielových fondov a ETF je, že cieľom oboch produktov je zhodnotiť vklad investorov prostredníctvom kapitálových výnosov. Oba produkty umožňujú investorom investovať do „balíka“ akcií, dlhopisov, komodít, nehnuteľností, alebo iných alternatívnych foriem investícií. V oboch prípadoch má investor možnosť vybrať si zo širokej škály fondov a prispôsobiť tak svoju stratégiu alebo portfólio vlastným predstavám.

V prípade, že sa investor rozhodne investovať do akcií, má na výber nespočetné množstvo rôznych druhov fondov zameraných napríklad na:

- celý svet

- geografické regióny (napr Európa, Ázia, Amerika)

- politické zoskupenia (napr. Eurozóna)

- jednotlivé krajiny (napr. USA, UK, Čína, Nemecko)

- krajiny podľa miery rozvinutia (rozvinuté krajiny, rozvojové krajiny)

- sektory podnikania (napr. technologické, finančné, priemyselné, poľnohospodárske, energetické)

- spoločnosti na základe ich veľkosti (veľké, stredné, malé)

- spoločnosti zamerané na rast (zisk spoločnosti investovaný späť do rastu spoločnosti) alebo dividendy (zisk vyplácaný formou dividend)

- akúkoľvek kombináciu vyššie uvedených typov (napr. veľké technologické rastové spoločnosti v USA, všetky malé spoločnosti v Eurozóne)

Pri dlhopisoch má investor na výber z rôznych typov fondov rozdelených napríklad podľa:

- doby splatnosti (napr. krátkodobé – 1 až 3 roky, strednodobé – 3 až 10 rokov, dlhodobé – 10 až 30 rokov)

- regiónu alebo rozvinutosti (napr. celý svet, rôzne geografické regióny, politické zoskupenia, rozvinuté krajiny, rozvíjajúce sa krajiny)

- typu – štátne dlhopisy alebo firemné dlhopisy

- rizikovosti na základe ratingu

Fondy zamerané na komodity môžu napríklad investovať do:

- drahých kovov (napr. zlato, striebro, platina paládium, ródium)

- poľnohospodárskych produktov (napr. kukurica, káva, kakao, pšenica)

- fyzických zásob alebo zmlúv o budúcich zásobách

- energetických produktov (napr. ropa, zemný plyn, obnoviteľné zdroje)

V prípade podielových fondov aj ETF je možné investíciu vykonať jednorazovo, alebo investovať pravidelne v menších sumách.

Rozdiely medzi podielovými fondmi a ETF

Ako sa obchodujú

Investícia do podielových fondov, teda nákup podielov v podielových fondoch nazývaných podielové listy sa zvyčajne vykonáva prostredníctvom finančného sprostredkovateľa ako je banka alebo iná finančná inštitúcia, ktorá sprostredkuje obchod medzi investorom a správcovskou spoločnosťou. Napríklad Tatra Banka ponúka možnosť investovať do podielových fondov správcovskej spoločnosti Tatra Asset Management (obe spoločnosti sú súčasťou skupiny Tatra banka Group) alebo VÚB do fondov Eurizon SK a Eurizon Capital (všetky 3 spoločnosti sú súčasťou skupiny Intesa Sanpaolo). V iných prípadoch je správca fondu priamo predajcom investičného produktu, ako napr. IAD Investments. V oboch prípadoch, keď do obchodu vstupuje sprostredkovateľ, alebo je produkt predávaný priamo správcovskou spoločnosťou je teda evidentné, že produkt (podielový fond), ktorý Vám je spoločnosťou ponúkaný pravdepodobne nebude ten najlepší na trhu, ale ten ktorý predajca sprostredkuje/predáva.

V prípade ETF sa fond obchoduje na burze cenných papierov, investor s prístupom na burzu teda získava prístup ku všetkým fondom obchodovaným na burze nezávisle od akejkoľvek správcovskej spoločnosti.

Kedy sa obchodujú

Obchodovanie podielových listov prebieha vždy na konci obchodovacieho dňa. Cena podielových listov v priebehu dňa kolíše v závislosti od aktuálnej hodnoty podkladových aktív (do čoho fond investuje – akcie, dlhopisy, komodity), avšak nákup alebo predaj podielových listov sa vykoná vždy za cenu akú majú podielové listy na konci dňa (v ktorom bola žiadosť o nákup podaná).

Obchodovanie ETF prebieha v reálnom čase. Cena ETF v priebehu dňa taktiež môže kolísať v závislosti od ceny podkladových aktív, požiadavku na predaj alebo nákup je ale možné zadať kedykoľvek počas obchodovacích hodín burzy a transakcia sa vykoná okamžite za aktuálnu cenu ETF. Investor tak má v prípade extrémnej volatility možnosť okamžite reagovať na pohyby trhu, čo ale samozrejme nezaručuje automaticky vyšší výnos (ani sa to neskúseným investorom vo väčšine prípadov neodporúča).

Likvidita

Žiadosť o vyplatenie podielových listov sa zvyčajne podáva počas otváracích hodín priamo na pobočke (možno to niektorí sprostredkovatelia umožňujú aj elektronicky), transakcia predaja sa vykoná na konci obchodovacieho dňa a na jej spracovanie má správca spravidla niekoľko pracovných dní. Od zadania žiadosti o ukončenie investície po pripísanie finančných prostriedkov na účet teda prebehne niekoľko pracovných dní.

V prípade predaja ETF je predaj počas obchodvacích hodín burzy vykonaný okamžite (alebo okamžite po otvorení obchodovania na burze) a finančné prostriedky sú okamžite pripísané na účet určený na obchodovanie na burze. Odtiaľ je potrebné prostriedky previesť na bežný bankový účet čo štandardne trvá do 3 pracovných dní. Celý proces prebieha elektronicky cez platformu využívanú na obchodovanie na burze.

Správa fondu

Vo väčšine prípadov sú podielové fondy spravované aktívne, to znamená, že skúsený portfólio manažér rozhoduje o tom aké aktíva sa v mene fondu nakupujú / predávajú. Samozrejme tieto obchody musia byť plne v súlade s investičnou politikou a cieľmi fondu uvedenými v dokumente nazývanom Kľúčové informácie pre investorov. Cieľom aktívne spravovaného fondu je prekonať trhový benchmark teda priemerný výnos trhu.

ETF sú naopak prevažne spravované pasívne, teda plne automatizovane, bez zásahu akéhokoľvek portfólio manažéra v súlade s investičnými cieľmi fondu. Cieľom pasívne spravovaného fondu je čo najpresnejšie kopírovať zloženie vybraného trhu alebo indexu (benchmarku) a čo najviac sa priblížiť trhovému výnosu.

Štatisticky väčšina aktívne spravovaných fondov z dlhodobého hľadiska nedosahuje výkonnosť benchmarku, resp. dosiahne alebo prekoná ich len veľmi malá časť. Pre ilustráciu ponúkam aj údaje vypočítané na základe 10-ročného obdobia jún 2008 – jún 2018:

- V kategórii Európskych veľkých spoločností len 16% aktívne riadených fondov porazilo svoj benchmark

- V kategórii Globálnych veľkých spoločností len 11,5% aktívne riadených fondov porazilo svoj benchmark

- V kategórii Amerických rastových spoločností len 1% aktívne riadených fondov porazilo svoj benchmark

Poplatky

Správcovské spoločnosti (alebo sprostredkovatelia) za aktívnu správu podielových fondov štandardne požadujú niekoľko druhov poplatkov:

- Vstupné poplatky – poplatok zaplatený investorom jednorazovo vždy pri vykonaní novej investície (jednorázovej alebo pravidelnej) vypočítaný z hodnoty novej investície. Tieto poplatky sa pohybujú priemerne na úrovni 2 – 3%, v niektorých prípadoch sa poplatok môže vyšplhať až na úroveň 5%, alebo môže byť úplne odpustený. V ojedinelých prípadoch si správca dokonca účtuje vstupný poplatok z cieľovej sumy sporenia s odôvodnením, že investor s vyššou pravdepodobnosťou pri investícii zotrvá ak už na jej realizáciu vynaložil nemalé prostriedky. Tento argument je bohužiaľ pravdou, bohužiaľ pre investora, našťastie pre správcovskú spoločnosť, ktorá potom môže inkasovať iné typy poplatkov dlhšie.

- Výstupné poplatky – poplatok zaplatený investorom jednorazovo vždy pri ukončení investície, teda podaní žiadosti o vyplatenie podielových listov. Tento poplatok je vypočítaný z aktuálnej hodnoty investície pri predaji podielových listov a pohybuje sa podobne ako vstupný poplatok na úrovni 2 – 3%, môže však byť aj vyšší a v mnohých prípadoch môže byť aj odpustený úplne pri dodržaní minimálneho investičného horizontu (napr. po 3 rokoch od prvej investície).

- Transakčné poplatky – ojedinele si správca môže účtovať aj poplatok z každej transakcie nákupu alebo predaja, je to niečo ako spracovateľský poplatok. Vo väčšine prípadov je už však transakčný poplatok súčasťou vstupného alebo výstupného poplatku.

- Správcovské poplatky – sú to poplatky účtované správcom fondu za aktívnu správu fondu. Tieto poplatky sú účtované priebežne počas celej doby trvania investície a pohybujú sa priemerne na úrovni 1 – 3% ročne. Aj keď majú správcovské poplatky na konečný výnos investície asi najväčší dopad, mnoho investorov o nich ani nevie, alebo si ich jednoducho neuvedomuje, lebo sú už zakomponované do výkonnosti fondu (výkonnosť fondu reprezentuje reálny výnos investícií fondu mínus poplatky fondu).

- Výkonnostné poplatky – sú to poplatky ktoré si správca uplatní v prípade, že fond dosahuje určité vopred definované výsledky, výška poplatku aj podmienky uplatnenia môžu byť rôzne (napr. „20% z ročnej návratnosti, ktorú Fond dosiahne nad rámec referenčnej hodnoty, ktorou je EURIBOR 3M 1,50%; aplikuje sa iba v prípade, že hodnota podielu je vyššia ako najvyššia hodnota podielu za posledný rok“).

V prípade ETF je vďaka pasívnej správe fondu a obchodovaniu priamo na burze počet aj výška poplatkov odlišná:

- Transakčné poplatky – poplatky účtované prevádzkovateľom platformy na obchodovanie na burze za spracovanie a vykonanie transakcie nákupu alebo predaja. Tieto poplatky závisia od použitej platformy na uskutočňovanie online obchodov na burze. Poplatok za transakciu môže byť fixný, variabilný alebo ich kombináciou (napr. „poplatok 0.02$ na ETF, minimálne 10$“). Našťastie však už existuje množstvo platforiem (Tradin212, eToro), ktoré si transakčné poplatky neúčtujú a teda za transakcie nezaplatíte vôbec nič.

- Správcovské poplatky – keďže v tomto prípade ide o pasívnu správu fondu, náklady správcu sú výrazne nižšie a teda aj poplatok hradený investorom je výrazne nižší. Správcovské poplatky ETF sa pohybujú medzi 0.03 – 0.7% ročne a podobne ako pri podielových fondoch sú už započítané do výkonnosti fondu.

Dane

Výnosy z podielových fondov alebo ETF sú slovenskou legislatívou definované ako príjmy z kapitálového majetku alebo ostatné príjmy.

Príjmy z kapitálového majetku sa nezahŕňajú do základu dane z príjmov fyzickej osoby podľa § 4 zákona o dani z príjmov, ale zdaňujú sa samostatne ako súčasť osobitného základu dane z kapitálového majetku podľa § 7 zákona o dani z príjmov.

Za ostatné príjmy podľa § 8 zákona o dani z príjmov možno považovať tie príjmy, ktoré nepatria medzi príjmy zo závislej činnosti, príjmy z podnikania, príjmy z inej samostatnej zárobkovej činnosti, príjmy z prenájmu nehnuteľností, príjmy z použitia diela a umeleckého výkonu, a príjmy z kapitálového majetku (príjmy, ktoré nie sú vymedzené v § 5 až 7 zákona o dani z príjmov).

V nasledujúcej tabuľke sa pozrieme na prehľad zdaňovania príjmov z podielových fondov a ETF na Slovensku.

Pri príjmoch z podielových fondov plynúcich zo zdrojov na území SR sa daň vyberá zrážkou dane (správca alebo sprostredkovateľ pri vyplatení podielových listov zrazia výšku výnosu o výšku dane a odvedú ju v mene daňovníka), daňová povinnosť daňovníka sa tak považuje za splnenú.

Ak tieto príjmy plynú daňovníkovi zo zdrojov v zahraničí, zahŕňa ich do osobitného základu dane z príjmov, daňovú povinnosť z týchto príjmov daňovník vyrovná osobne podaním daňového priznania.

Pri príjmoch z ETF sa prihliada na iné parametre investície ako v prípade podielových fondov – miesto obchodovania a časový horizont. V prípade, že ETF nie sú obchodované na burze, alebo je časový horizont medzi nákupom a predajom ETF kratší ako jeden rok (špekulatívne obchodovanie), daňovník zahŕňa tieto príjmy do osobitného základu dane z príjmov a daňovú povinnosť z týchto príjmov vyrovná osobne podaním daňového priznania. Z takéhoto príjmu plynie daňovníkovi aj povinnosť odvádzať zdravotné odvody.

Príjmy plynúce z predaja ETF obchodovaných na burze, ktoré boli držané minimálne 1 rok sú oslobodené od dane! Z daňového hľadiska je preto na Slovensku dlhodobá investícia do ETF zďaleka najlepším investičným nástrojom.

Ak sa chcete úplne vyhnúť podávaniu daňového priznania treba si dať pozor na ETF vyplácajúce dividendy, v ich prípade je povinnosťou daňovníka tento príjem priznať a zdaniť sadzbou 7%. Existuje však ale aj mnoho ETF, ktoré dividendy nevyplácajú, ale ich akumulujú – teda investujú späť do ETF na nákup väčšieho množstva aktív. V prípade ETF akumulujúcich dividendy Vám neplynie žiadny príjem pokiaľ sa ich nerozhodnete predať.

Porovnanie poplatkov a výnosov z podielových fondov a ETF

V tejto časti nebudeme porovnávať výkonnosti konkrétnych fondov, ale pozrieme sa skôr všeobecne na to aké dopady majú poplatky na výkonnosti podielových fondov a ETF, pretože poplatky samé môžu mať pri dlhodobej investícii ešte väčší dopad na výsledný výnos ako výber konkrétneho fondu. Ak sa zaujímate o historické výnosy konkrétnych fondov, odporúčam Vám preštudovať si dokumenty nazývané „Kľúčové informácie pre investorov“ k fondom o ktoré sa zaujímate.

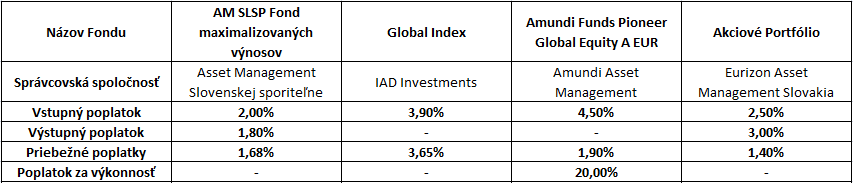

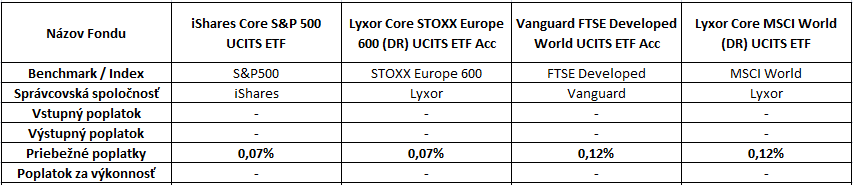

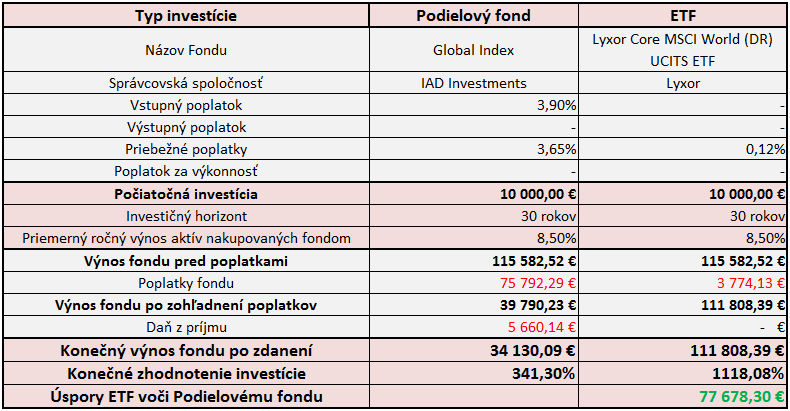

Pozrieme sa na 2 ilustračné príklady porovnania výnosov z podielových fondov a ETF. V oboch príkladoch budeme porovnávať jeden akciový podielový fond a jedno akciové ETF, na základe ich reálnych poplatkov. Výber fondov som urobil jednoducho na základe ich veľkosti (2 najväčšie slovenské akciové podielové fondy investujúce do akcií najväčších spoločností sveta a 2 najväčšie akciové ETF).

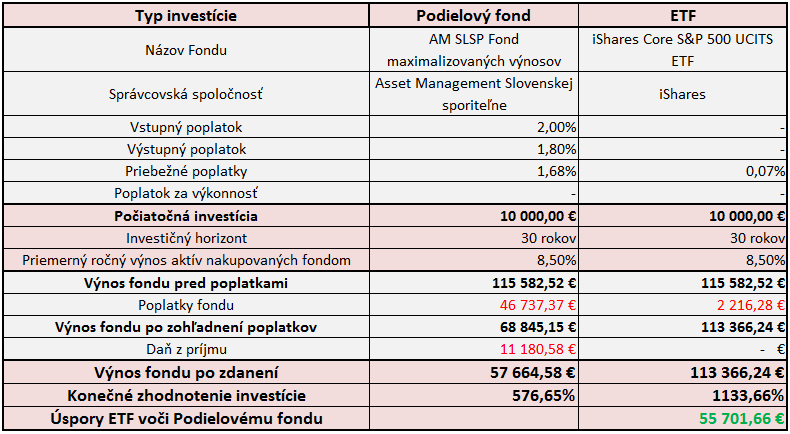

Predpokladajme, že máte 35 rokov a rozhodujete sa kam investovať 10 000 EUR, ktoré chcete zhodnocovať až do dôchodku, teda ďalších 30 rokov. Pre objektívnosť použijeme na výpočet výnosu oboch fondov priemerný ročný výnos na úrovni 8,5% (priemerný ročný výnos globálneho akciového portfólia).

Ako možno z prvého príkladu vidieť, oba fondy dokázali investíciu slušne zhodnotiť, v tom horšom prípade 5,7-násobne, v tom lepšom až 11,3-násobne. Obe investície – do podielových fondov aj do ETF sú teda výhodnejšie ako držať peniaze v hotovosti, kde by sa nezhodnotili vôbec.

Prečo je však rozdiel medzi nimi až taký výrazný? Odpoveďou sú poplatky a dane. Aj na prvý pohľad zanedbateľne malé poplatky sa dokážu za 30 rokov nazbierať na obrovskú sumu, ktorá Vás oberie o veľkú časť potenciálneho výnosu. Ďalším faktorom ovplyvňujúcim konečný výnos sú dane, ktoré z Vášho potenciálneho výnosu po zohľadnení poplatkov fondu ukroja ďalšiu (takmer) pätinu.Možno platíte dane radi, lebo viete, že sa použijú na správnu vec a pomôžete tak krajine v ktorej žijete, v každom prípade je to časť výnosu o ktorú sa pripravíte.

Výsledkom teda je, že investíciou do podielových fondov sa pripravíte o polovicu potenciálneho výnosu, aký by ste mohli získať (pri podstúpení rovnakého rizika, pri rovnakom investičnom horizonte a s rovnakou hodnotou počiatočnej investície) investovaním do ETF.

V druhom príklade sme porovnali 2. najväčší akciový podielový fond na Slovensku investujúci do akcií najväčších spoločností sveta a ETF investujúce taktiež do akcií globálnych firiem.

Informácia z KIID fondu Global Index – „Fond svojim zameraním spadá do kategórie akciový podielový fond a investuje najmä do akcií verejne obchodovaných fondov (ETF) ako aj podielových listov iných podielových fondov, ktoré sú v mene EUR, USD a JPY, pričom kopírujú akciové indexy predovšetkým ekonomicky vyspelých krajín vo svete“. Už z popisu tohto fondu vyplýva, že aktívna správa fondu v tomto prípade spočíva najmä v investovaní do ETF, teda v niečom čo dokážete bez problémov urobiť aj Vy sami a nepripraviť sa pri tom o 70% výnosu ako je v tomto prípade možné vidieť na porovnaní výnosov.

Zhrnutie

Ak ste doteraz neinvestovali, lebo ste nevedeli, ktorý investičný produkt je pre Vás ten správny, verím, že po prečítaní tohto článku je Vám to aspoň o trošku jasnejšie. Nikdy nie je neskoro s investovaním začať.

V prípade, že uchovávate svoje investície prevažne v podielových fondoch, nezúfajte – práve naopak, patrí Vám pochvala, že ste sa rozhodli Vaše ťažko zarobené peniaze zhodnocovať a pravdepodobne ste si vďaka tomu dokázali vybudovať aj správne návyky sporenia, na ktorých môžete do budúcna stavať. Väčšina Slovákov žiaľ stále drží svoje úspory na bežných účtoch kde vplyvom inflácie len strácajú na hodnote, preto akákoľvek Vaša snaha o ich zhodnotenie je chvályhodná.

Z pohľadu výnosov však v každom prípade ETF vyhrávajú o míľové kroky najmä zásluhou ich nízkych poplatkov, pasívnej správe a daňovému oslobodeniu.

Často kladené otázky

Otázka 1: Peniaze mám investované v podielových fondoch, na začiatku som zaplatil vyšší poplatok z cieľovej sumy sporenia. Oplatí sa mi peniaze vybrať a investovať ich do ETF alebo počkať kým sa mi už zaplatené peniaze vrátia v podobe zhodnotenia fondu?

Určite odporúčam peniaze čím skôr vybrať a investovať do ETF. Aj keď ste na začiatku zaplatili väčšinu poplatkov stále platíte správcovský poplatok o ktorom možno ani neviete – odporúčam pozrieť si jeho výšku v dokumentoch k fondu. Peniaze, ktoré ste na začiatku investície zaplatili sú už nenávratne preč a nikto Vám ich nevráti, zotrvaním pri aktuálnej investícii sa len pripravujete o ďalšie peniaze vo forme správcovských poplatkov. Ak peniaze vyberiete a investujete výhodnejšie, napríklad prostredníctvom ETF, Vaše peniaze sa budú zhodnocovať efektívnejšie a tým pádom pokryjete svoje prvotné náklady rýchlejšie.

Otázka 2: Plánujem peniaze presunúť z podielových fondov do ETF, môj podielový fond je však aktuálne v strate. Mám počkať s výberom kým mi zhodnotenie pokryje aspoň vynaložené náklady?

Aj keď to znie nelogicky, ak uvažujete nad presunom peňazí z podielových fondov do ETF, najlepšie načasovanie je práve vtedy, keď je podielový fond v strate – vyhnete sa tak plateniu dane (príjem z výnosu podielových fondov). Samozrejme je dôležité okamžite peniaze presunúť do ETF, aby mohli pre Vás pracovať aj naďalej a ešte efektívnejšie ako doteraz.

Pravdepodobne jediný logický dôvod na odloženie presunu peňazí z podielových fondov do ETF na neskôr môže byť ten, ak Vám hrozí, že budete musieť zaplatiť výstupný poplatok pre nedodržanie investičného horizontu. Ak by podmienky výstupného poplatku zneli nejako takto – „3% z aktuálnej hodnoty investície alebo 0% po 3 rokoch od prvej investície“ , určite stojí za zváženie či výber realizovať hneď , alebo s ním počkať kým neuplynie doba, do ktorej ste viazaný v prípade výberu tento poplatok zaplatiť. Na vykonanie správneho rozhodnutia je potrebné porovnať výšku výstupného poplatku s výškou všetkých priebežných poplatkov, ktoré zaplatíte do doby plánovaného výberu.