Hneď na úvod odhalím do čoho odporúča investovať väčšina inteligentných a úspešných investorov – do seba a svojho vzdelania. Investíciou do rozvoja svojich vlastných vedomostí a schopností zvyšujete svoj potenciál do budúcna 1. generovať vyšší aktívny príjem napríklad zo zamestnania, ktorý môže byť neskôr investovaný a zhodnocovaný, 2. generovať vyšší pasívny príjem na základe lepších investičných rozhodnutí. Preto je investícia do vlastného vzdelania pravdepodobne tou najlepšou akú kedy urobíte.

V tomto článku sa okrem rady na úvod ďalej pozrieme na to, do čoho všetkého sa dá investovať a aké majú jednotlivé investície výhody resp. nevýhody. Budeme sa venovať investíciám ako nehnuteľnosti, real estate crowdfunding, P2P pôžičky, akcie, dlhopisy, podielové fondy, ETF a iné. Na záver sa pozrieme aj na to aké daňové povinnosti z jednotlivých investícií vyplývajú a ako si zvoliť tie najvýhodnejšie.

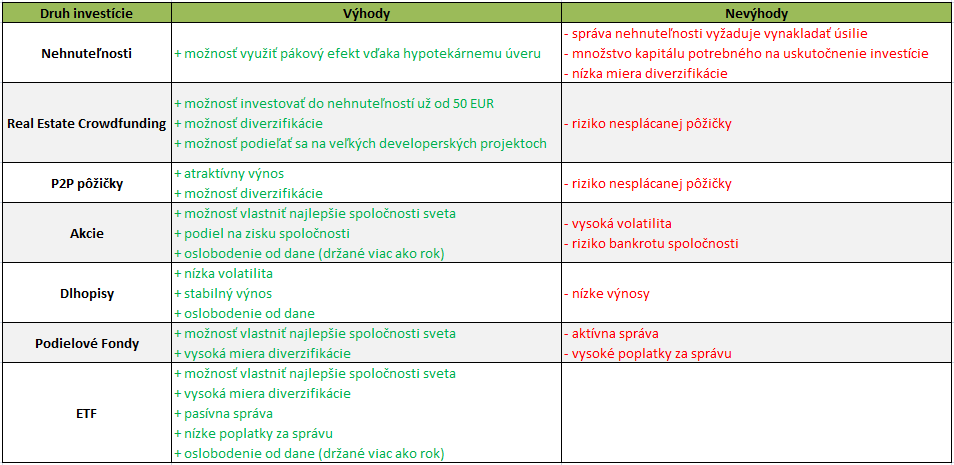

Nehnuteľnosti

Pokiaľ ide o investovanie, nehnuteľnosti budú pravdepodobne voľba číslo 1 pre väčšinu Slovákov. Dôvody sú najmä tie, že je to niečo čomu takmer všetci rozumejú, je to niečo hmatateľné a každý kto v minulosti riešil vlastné bývanie si nemohol nevšimnúť, že ich cena časom rastie. To, že Slováci preferujú kúpu nehnuteľnosti potvrdzujú aj štatistiky – podľa prieskumu Eurostatu až 90% Slovákov vlastní nejakú nehnuteľnosť v podobe bytu alebo rodinného domu (pre porovnanie priemer EÚ je 70%).

Samozrejme nehnuteľnosť v ktorej bývame a plánujeme bývať nemôžeme považovať za investíciu, lebo negeneruje žiadny príjem a teda je pre nás pasívom (požiera naše peniaze). Za investíciu (aktívum) môžeme považovať takú nehnuteľnosť, ktorá aktuálne generuje, alebo je predpoklad, že v budúcnosti bude generovať výnos – či už pravidelný (napr. z prenájmu) alebo jednorázový (z predaja so zhodnotením).

Priemerný rast cien rezidenčných nehnuteľností sa pohybuje okolo 6% ročne, samozrejme ide len o priemer a reálny priemerný rast konkrétnej nehnuteľnosti závisí od mnohých faktorov ako typ nehnuteľnosti, lokalita, stav a pod.

Asi najväčšou výhodou pri investovaní do nehnuteľností je relatívne ľahké získanie dodatočných zdrojov na financovanie nehnuteľnosti prostredníctvom hypotekárneho úveru, čo nám umožňuje dosiahnuť pákový efekt a výnos voči reálnej investícii znásobiť.

Uveďme si (značne zjednodušený) príklad:

PRÍKLAD 1: Investujeme 100 000 EUR z vlastných zdrojov na kúpu nehnuteľnosti. Ak túto nehnuteľnosť dlhodobo prenajmeme a po zaplatení výdavkov (nájomné, energie, opravy) nám stále zostane 350 EUR mesačne, dosiahli by sme výnos 4,2% ročne (350 EUR x 12 mesiacov = 4 200 EUR ročne; 100 / 100 000 EUR x 4 200 EUR = 4,2%).

PRÍKLAD 2: Ak investujeme 20 000 EUR z vlastných zdrojov a banka nám poskytne vo forme hypotekárneho úveru ďalších 80 000 EUR, v podstate využívame 5-násobnú páku (môžeme investovať 5x viac ako sú naše reálne zdroje). Ak by sme takto zakúpenú nehnuteľnosť dlhodobo prenajali a po zaplatení výdavkov (nájomné, energie, náklady spojené s úverom, opravy) stále boli v pluse 100 EUR mesačne, dosiahli by sme výnos 6% ročne (100 EUR x 12 mesiacov = 1200 EUR ročne; 100 / 20 000 EUR x 1 200 EUR = 6%) čo predstavuje vyšší výnos pri vynaložení len 1/5 vlastných zdrojov oproti 1. príkladu.

Pokiaľ ide o nevýhody investovania do nehnuteľností, určite medzi prvými bude fakt, že nejde o úplne pasívnu investíciu keďže prenájom nehnuteľnosti vyžaduje vynaložiť mnoho úsilia. Je potrebné rátať s časom aj dodatočnými investíciami spojenými s prípadnou rekonštrukciou, hľadaním a výberom nájomníkov, priebežnými opravami a podobne. Taktiež asi skôr či neskôr nastane obdobie, keď nehnuteľnosť prenajatá na nejakú dobu nebude, čo zníži celkový výnos investície a treba s tým počítať.

Ďalšou veľkou nevýhodou je množstvo kapitálu potrebného na nákup investičnej nehnuteľnosti. Aj keď nám hypotekárny úver pomôže v značnej miere znížiť výšku vkladu vlastného kapitálu, stále ide o relatívne veľkú sumu. Tento fakt môže pre niekoho predstavovať neprekonateľnú bariéru a pre ďalších má väčšinou za následok nedostatočnú diverzifikáciu, pretože veľkú časť kapitálu máme viazanú na jednu investíciu. Nech je táto nehnuteľnosť akokoľvek dokonalá a výnosná, ak v prípade nepredvídateľných okolností dôjde k výpadku tohto príjmu, pravdepodobne prídeme o veľkú časť alebo celý pasívny príjem. Ak by došlo k úplnému znehodnoteniu tejto nehnuteľnosti (požiar, výbuch, atď.), prídeme o všetko.

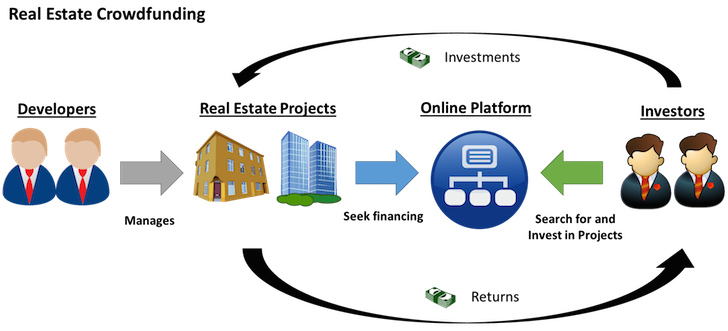

Real Estate Crowdfunding

Jednou z možností ako odstrániť najväčšie nevýhody investovania do nehnuteľností (úsilie vynakladané na správu nehnuteľnosti, potreba veľkého kapitálu) je Real Estate Crowdfunding – je to spôsob investovania do nehnuteľností formou spoluvlastníctva.

V praxi využíva crowdfunding väčšina developerov na financovanie časti veľkých stavebných projektov. Tak ako bežný človek štandardne financuje kúpu nehnuteľnosti alebo stavbu domu z časti svojimi zdrojmi a z časti úverom, v prípade veľkých developerských projektov často do hry vstupuje aj ďalšia forma financovania v podobe ďalších investorov spolupodieľajúcich sa na financovaní projektu formou crowdfundingu. Takto sa bežne financujú projekty kde je potrebné veľké množstvo kapitálu a tak je umožnené spolupodieľať sa na investícii ďalším investorom.

Z pohľadu investora ide o investíciu do malej časti nehnuteľnosti, alebo developerského projektu v rôznych fázach realizácie.

V posledných rokoch vzniklo niekoľko spoločností prevádzkujúcich platformu zameriavajúcu sa na sprostredkovanie financovania rôznych investičných / developerských projektov v rôznych lokalitách s rôznymi podmienkami financovania. Ich hlavnou úlohou je sprostredkovanie obchodu medzi subjektom ktorý hľadá dodatočný kapitál na financovanie svojho projektu na jednej strane a veľkým množstvom investorov hľadajúcich zhodnotenie svojho kapitálu na strane druhej. Investori poskytnú kapitál a očakávajú jeho zhodnotenie, developer získa potrebný kapitál na realizáciu projektu a vypláca úroky počas alebo po jeho úspešnej realizácii, webová platforma celý proces zastrašuje od prvotnej investície po vyplatenie všetkých výnosov. Keďže webová platforma cez ktorú sa takáto forma investície vykonáva vystupuje ako sprostredkovateľ tohto obchodu, je dôležité (ako pri realitných kanceláriách), aby išlo overenú a spoľahlivú spoločnosť.

- Prvou úlohou tejto spoločnosti je výber takých projektov a záujemcov o kapitál, ktorí spĺňajú všetky vopred určené podmienky – dôveryhodnosť, skúsenosti, záruky, vlastný investovaný kapitál developera, realizovateľnosť projektu, atď.

- V prípade, že je všetko v poriadku, všetkým registrovaným investorom sa sprístupnia detaily projektu (popis projektu, plány, vizualizácie, lokalita, iné formy financovania, SWOT analýza, dĺžka investície, atď.) spolu so zverejnením sumy ktorú je potrebné na realizáciu projektu vyzbierať (možné do projektu investovať) a podmienkami vyplácania výnosov.

- Na základe záujmu má investor možnosť do vybraného projektu investovať sumu podľa vlastného uváženia, štandardne už od 50 – 100 EUR / projekt. V prípade, že sa cieľová suma vyzbiera, prostriedky sa uvoľnia a developer môže začať s realizáciou projektu.

- Počas realizácie projektu developer priebežne informuje sprostredkovateľa o stave projektu a tieto informácie sú ďalej zdieľané so všetkými investormi.

- Výnos môže byť vyplácaný pravidelne alebo až na konci stanoveného obdobia v závislosti od podmienok projektu. Priemerný očakávaný výnos je približne 5 – 15% ročne v závislosti od platformy a projektu.

- Po splatení všetkých pohľadávok zo strany developera sa projekt uzavrie.

Osobne som na túto formu investovania vyskúšal 3 platformy, nakoniec však zostanem len pri jednej z nich.

Crowdestate – Moja preferovaná platforma, pridávajú síce len niekoľko projektov mesačne, ale vyzerá, že to je vďaka vysokým nárokom na zverejňované projekty. Keďže ide o Estónsku firmu umožňuje investovať najmä v baltických krajinách, ale už aj Talianku a Rumunsku. Investovať je možné od 100 EUR / projekt (v násobkoch 100), priemerné trvanie investície je 6-48 mesiacov, priemerný výnos 10 – 15% ročne v závislosti od rizikovosti projektu.

Estateguru – Ďalšia firma z Estónska, projekty pridáva častejšie, pracujú aj so širším záberom krajín. Mám však niekedy pocit, že je to kvantita na úkor kvality, preto postupne zdroje presúvam na Crowdestate. Investovať je možné už od 50 EUR, priemerné trvanie investície je 12 – 18 mesiacov, priemerný výnos 10 – 15% ročne v závislosti od rizikovosti projektu. (Možnosť využiť Estateguru referral link – odmena pre registrovaného člena 0,5% z investície novo registrovaného člena, 0% pre novo registrovaného člena)

iFunded – Nemecká platforma, ponúka projekty prevažne v Nemecku. Na tejto platforme som veľa neinvestoval pre relatívne vyššiu minimálnu investíciu a nižšie výnosy. Investovať je možné až od 500 EUR, priemerné trvanie investície je 12 – 60 mesiacov, priemerný výnos 5 – 10% ročne v závislosti od rizikovosti projektu.

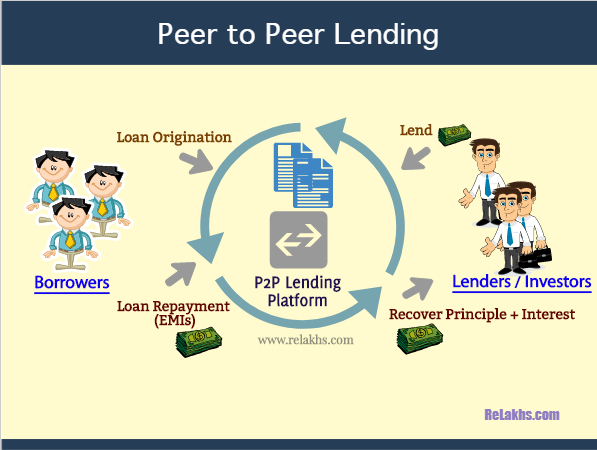

P2P (Peer-to-Peer) pôžičky

P2P pôžičky (peer-to-peer, crowdlending alebo crowdfunding) sú podobne ako Real Estate Crowdfunding formou kolektívnych pôžičiek. Podstata takéhoto požičiavania spočíva v tom, že osoba (investor/veriteľ) požičiava finančné prostriedky iným osobám (dlžníkom) prostredníctvom online platformy, ktorú prevádzkuje tretia osoba, ktorá sprostredkúva kontakt medzi týmto veriteľom a dlžníkom. Takto poskytnutá pôžička sa zdá byť výhodná pre všetkých zapojených – dlžníkovi je poskytnutá pôžička s výhodnejším úrokom ako od finančnej inštitúcie, veriteľ zhodnotí svoje prostriedky vyšším úrokom než na termínovanom vklade, a online platforma môže generovať zisk za svoju prevádzku (napr. poplatkami).

Výhodou takéhoto procesu je, že z procesu požičiavania je vynechaná banka, čo v konečnom dôsledku môže znamenať výhodnejšie podmienky pre všetkých zainteresovaných. Konkrétne v tomto prípade môže investor očakávať výnosy v priemere 10 – 20% ročne v závislosti od rizikovosti pôžičiek.

Samozrejme s investovaním do takýchto pôžičiek je spojené riziko, že dlžník svoj dlh nesplatí (toto riziko je zohľadnené v miere výnosnosti). Keďže ale ide o kolektívne požičiavanie, jedna pôžička môže byť financovaná mnohými investormi a takisto jeden investor môže svoju investíciu rozložiť do mnohých pôžičiek (od 10 EUR / pôžička), čo umožňuje investorom dosiahnuť akceptovateľnú mieru diverzifikácie. Taktiež niektoré platformy ponúkajú zábezpeku (buy-back guarantee), že v prípade nesplácanej pôžičky zo strany dlžníka, sprostredkovateľ danú pôžičku od investora odkúpi – investor teda nepríde o svoju investíciu.

V oblasti P2P pôžičiek možno nájsť mnoho sprostredkovateľských platforiem ponúkajúcich svoje služby za rôznych podmienok, rôzne veľkým portfóliom pôžičiek a pod., ja som si na základe prieskumu vybral 3 z nich, ktoré som vyskúšal. Nakoniec som znova zvolil iba jednu pri ktorej plánujem zostať.

Mintos – Estónska spoločnosť Mintos má 340 000 registrovaných investorov, ktorí celkovo financovali pôžičky vo výške 5,7 miliárd EUR. So 45% podielom na trhu, Mintos dominuje na európskom trhu s financovanými pôžičkami. Platforma sa rýchlo zlepšuje a je dostupná cez web aj aplikáciu na smartfóne, ponúka širokú škálu pôžičiek, možnosť investovať v rôznych menách a krajinách, možnosť výberu stratégie a nastavenie automatického investovania, možnosť odpredať pôžičky iným investorom na sekundárnom trhu, taktiež ponúka možnosť buyback guarantee a relatívne vysoké výnosy. Môj aktuálny priemerný úrok na aktívnych pôžičkách je 17,05% a čistý ročný výnos 12,48% (všetky pôžičky s buyback guarantee). Táto platforma je mojou preferovanou a na investovanie formou P2P pôžičiek ďalej plánujem využívať iba túto. (Možnosť využiť Mintos referral link – odmena pre registrovaného člena v závislosti od investície novo registrovaného člena v priebehu prvých 30 dní, 0% pre novo registrovaného člena)

Ďalšie dve platformy, ktoré som vyskúšal sú Grupeer a FAST INVEST . Oproti Mintos však ich platformy nie sú dostatočne prehľadné a intuitívne, výnosy sú mierne nižšie a počas korona krízy, keď mnoho dlžníkov nebolo schopných splácať úvery sprostredkovateľ zmrazil účty investorov pre výber hotovosti.

Akcie

Pokiaľ ide o investovanie do akcií polovicu ľudí ako prvé napadne nejaký papier, reprezentujúci podiel vo firme, druhá polovica si zase predstaví šialenstvo niekde na Wall Street s obrovským množstvom monitorov plných nezmyselných grafov a prekrikujúcich sa obchodníkov ako je to často vykresľované vo filmoch o investoroch. Ako to teda naozaj je?

Akcie (Stocks, Shares, Equity) sú formou majetkového cenného papiera, ktorý reprezentuje podiel v danej spoločnosti. Držiteľ akcie sa nazýva akcionár (shareholder). Tieto akcie sa obchodujú na regulovanom trhu s cennými papierami – burze cenných papierov (napr. NYSE – New York Stock Exchange, LSE – London Stock Exchange, TSE – Tokyo Stock Exchange, FSE – Frankfurt Stock Exchange a pod.).

Súkromná spoločnosť (firma, podnik), ktorá svojou veľkosťou a potenciálom prerastá možnosti súkromných (privátnych) investorov na financovanie ďalšieho rastu spoločnosti sa môže rozhodnúť, že získa dodatočné financie prostredníctvom vstupu na burzu (IPO – Initial Public Offering). Súkromná spoločnosť sa po splnení podmienok burzy a následnom „vstupe na burzu“ stáva verejne obchodovateľnou spoločnosťou. To znamená, že odteraz môže ktokoľvek prostredníctvom burzy nakupovať (predávať) jej akcie a tým získať príslušný podiel v spoločnosti.

Obchody s akciami (nákup / predaj) sa odohrávajú na burze, ktorá garantuje, že obchod prebehne v poriadku. Obchodovať na burze majú právo burzoví makléri – brokeri. V minulosti nákup cenných papierov prebiehal v papierovej podobe a investori realizovali obchody na burze prostredníctvom burzových maklérov, ktorí za odmenu vykonávali nákupy alebo predaje akcií v prospech investorov. Doba a technológie už však od tej doby pokročili a už našťastie nie je potrebné vykonávať tieto obchody len fyzicky na burze, ale väčšina obchodov už prebieha elektronicky.

Dnes je možné vďaka Internetu a rôznym finančným elektronickým platformám vykonávať obchody na burze v reálnom čase, odkiaľkoľvek a kedykoľvek počas obchodovacích hodín burzy. Nákup môže realizovať ktokoľvek cez webovú platformu alebo prostredníctvom aplikácie na smartfóne, postačí mu na to aktívne konto na jednej z mnohých dostupných fintech platforiem umožňujúcich obchodovanie na burze a dostatočné finančné zdroje.

Spoločnosť pôsobiaca ako sprostredkovateľ elektronických obchodov spadá pod veľmi prísnu reguláciu a musí získať licenciu od jednej z finančných autorít regulujúcich tieto transakcie (napr. „SEC – Securities and Exchange Commission“ alebo „FINRA – Financial Institution Regulatory Authority“ v USA, „FCA – Financial Conduct Authority“ v UK, ). Štandardne sú peniaze investorov v tomto prípade uložené bezpečnejšie ako v banke, pretože narozdiel od banky, tieto spoločnosti musia striktne peniaze investora držať oddelene od svojich, pokým banka môže s peniazmi klientov nakladať ako so svojimi vlastnými a ďalej ich napríklad požičiavať. Regulačné autority taktiež zabezpečujú niečo ako rezervný fond vkladov čo znamená, že aj keby spoločnosť nejakým spôsobom spreneverila peniaze investorov, ich vklady sú do určitej miery chránené fondom na ochranu vkladov.

Vytvorením účtu na jednej z platforiem na obchodovanie akcií (online brokerage account) získavate prístup na najväčšie burzy cenných papierov a tým možnosť stať sa majiteľom tisícov najúspešnejších spoločností na svete. Akcia reprezentuje podiel v spoločnosti, ak vlastníte akciu spoločnosti, znamená to, že Vám patrí maličký podiel na všetkom jej majetku (nehnuteľnosti, zariadenie, stroje a pod.) aj podiel na jej ziskoch. Je to ako vlastniť podnikanie, ktoré už prekonalo všetky ranné fázy podnikania (až 95% podnikov neprežije viac ako 5 rokov) a patrí medzi najúspešnejšie, najväčšie, najzaujímavejšie, najpokrokovejšie, alebo najziskovejšie podniky na svete. Znamená to, že pre Vás môžu pracovať najlepší manažéri sveta a Vy nemusíte pohnúť ani prstom. Jednoduchým nákupom akcie získate napríklad podiel na zisku z každého predaného iPhone (Apple), automobilu (Tesla, BMW, Jaguar, atď.), kávy (Starbucks), hamburgera (McDodnald’s) alebo čohokoľvek podľa výberu.

To, že vlastníte akcie nejakej spoločnosti Vás ešte neoprávňuje vstúpiť do jej sídla a vziať si napríklad koberec, alebo vyhodiť CEO spoločnosti, ale ako akcionár máte právo zúčastňovať sa na valných zhromaždeniach a hlasovať o aj zložení predstavenstva spoločnosti (board of directors). Ak by ste však vlastnili dostatočne veľký podiel v spoločnosti, môžete na rozhodujúce posty dosadiť takých ľudí, ktorí budú konať podľa Vašich predstáv. Jedna z dôležitých kompetencií predstavenstva okrem toho, že majú na starosti riadenie celej spoločnosti, je aj rozhodovanie ako nakladať so ziskom (samozrejme v prospech akcionárov). Zisk generovaný spoločnosťou patrí akcionárom, môže sa však využiť dvoma spôsobmi – buď môže byť vyplatený akcionárom formou dividendy, alebo môže byť investovaný späť do spoločnosti s cieľom zvýšiť produktivitu, efektivitu, rozšíriť produktový rad, rozšíriť pôsobnosť spoločnosti na nové trhy – teda s cieľom zvýšiť budúce zisky spoločnosti.

Dlhopisy

Dlhopis je druh cenného papiera s fixným výnosom, ktorý predstavuje pôžičku, ktorú investor (držiteľ dlhopisu) poskytol dlžníkovi (emitent dlhopisu). Dlhopisy používajú spoločnosti, obce, štáty a zvrchované vlády na financovanie projektov a operácií. Investor – majiteľ dlhopisu nevlastní žiaden podiel v spoločnosti dlžníka, je len jeho veriteľom, investor vlastní len dlh a záväzok dlžníka vyplatiť majiteľovi dlhopisu k dátumu splatnosti dohodnutú sumu a úroky.

Väčšina dlhopisov má spoločné základné charakteristiky:

- Nominálna hodnota reprezentuje sumu peňazí, ktorú držiteľovi dlhopisu emitent vyplatí pri jeho splatnosti, je to tiež referenčná suma, ktorú emitent dlhopisov používa pri výpočte splátok úrokov. Napríklad povedzme, že investor kúpi dlhopis za cenu 1090 EUR a iný investor kúpi ten istý dlhopis neskôr, za 980 EUR. Po splatnosti dlhopisu dostanú obaja investori nominálnu hodnotu dlhopisu vo výške 1 000 EUR.

- Kupónová sadzba je úroková sadzba, ktorú emitent dlhopisov zaplatí z menovitej hodnoty dlhopisu, vyjadrená v percentách. Napríklad 5% úroková sadzba kupónu znamená, že držitelia dlhopisov dostanú každý rok nominálnu hodnotu 5% x 1 000 EUR = 50 EUR.

- Dátumy kupónov sú dátumy, kedy emitent dlhopisov uskutoční platby úrokov. Platby je možné realizovať v akomkoľvek intervale, štandardom sú však polročné platby.

- Dátumom splatnosti je dátum, keď bude dlhopis splatný a emitent dlhopisu vyplatí majiteľovi dlhopisu nominálnu hodnotu dlhopisu.

- Emisná cena je cena, za ktorú emitent dlhopisov pôvodne predáva dlhopisy.

Keďže má dlhopis fixnú nominálnu hodnotu aj úrokovú sadzbu ide o cenný papier s fixným výnosom. Dlhopisy však tak ako akcie možno obchodovať a teda ich aktuálna cena môže kolísať. Dlhopisy v závislosti od emitenta môžu byť obchodované na burze, alebo mimo nej.

Povedzme, že krajina ABC je stabilná, krajina ktorá vydá dlhopis na 10 rokov s nominálnou hodnotou 10 000 EUR a kupónovou sadzbou 5%. Držiteľ dlhopisu má teda garantovaný výnos každý rok 500 EUR (5% z 10 000) po dobu 10 rokov kým nenastane dátum splatnosti. Medzičasom sa však krajina ABC dostane do veľkých finančných ťažkostí a hrozí, že v čase keď má nastať doba splatnosti dlhopisu nebude schopná svoje záväzky splatiť. Keďže riziko vyhlásenia bankrotu krajinou ABC značne narástlo a ročný výnos 5% už pre investora nepredstavuje dostatočnú odmenu za akceptovanie tohto rizika, rozhodne sa dlhopis predať. Na to aby ho však predal a našiel kupca ochotného kúpiť tento rizikový dlhopis, bude musieť ísť hlboko pod cenu.

Dlhopisy sa štandardne považujú za menej riskantné súčasti investičného portfólia, keďže sú relatívne málo volatilné – ich cena v porovnaní s akciami kolíše len minimálne. Aj preto sú často využívané ako konzervatívna časť investičného portfólia – s malým ale istejším výnosom.

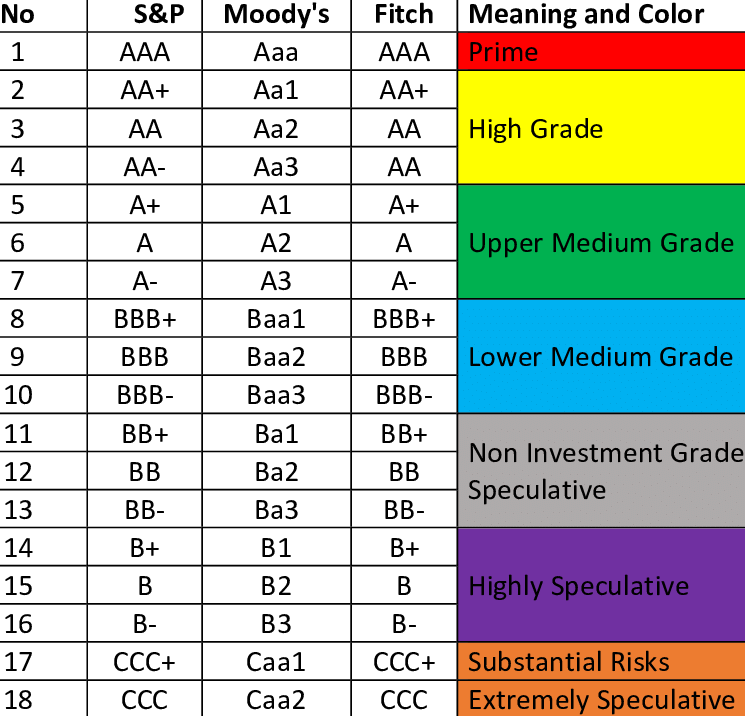

Avšak aj pri dlhopisoch môže dôjsť k bankrotu spoločnosti alebo krajiny (emitenta dlhopisu) a teda strate investície, z toho dôvodu je potrebné zohľadňovať nie len mieru výnosov, ale aj podstupovanú mieru rizika. Na tento účel slúžia investorom takzvané ratingové hodnotenia (AAA – CCC) vykonávané ratingovými spoločnosťami (S&P, Moody’s, Fitch), ktoré vyhodnocujú potenciálne riziko bankrotu spoločnosti alebo krajiny (alebo schopnosť emitenta splácať dlh) a na základe toho im prideľujú hodnotenie. Spravidla čím lepšie má emitent hodnotenie, tým nižší úrok na dlhopisoch ponúka a naopak, čím má hodnotenie horšie (a teda miera rizika je vyššia) tým vyššie úroky na dlhopisoch musí ponúknuť, aby bol schopný dlhopisy predať.

Podielové Fondy

Podielové fondy sú po nehnuteľnostiach asi najpopulárnejšou a najrozšírenejšou formou investovania na Slovensku. Pravdepodobne z toho dôvodu, že táto forma investovania je najviac propagovaná bankami a finančnými poradcami. Čo to teda je?

Podielový fond je spoločný majetok viacerých osôb (podielnikov), ktorý vznikol tak, že špeciálna spoločnosť (správcovská spoločnosť) vydala špeciálne cenné papiere (podielové listy) a takto získané prostriedky následne investovala.

Nákupom podielových fondov teda nakupujete podielové listy a tým zverujete svoje peniaze správcovskej spoločnosti, ktorá za Vás peniaze investuje – podľa typu podielového fondu najčastejšie do akcií alebo dlhopisov. Podielové listy sa obchodujú vždy na konci obchodovacieho dňa, ich cena sa môže v priebehu dňa meniť, transakcie nákupu alebo predaja sa však vykonajú vždy za cenu za ktorú sa obchodovali na konci obchodovacieho dňa.

Veľkou výhodou podielových fondov je fakt, že ich nákupom nekupujete len jednu konkrétnu akciu či dlhopis, ale celý balík akcií alebo dlhopisov (podľa typu fondu). Podielové fondy sú teda nástrojom kolektívneho investovania slúžiacim najmä na elimináciu rizika výberu nesprávnej investície a zvýšenia miery diverzifikácie čo je veľmi dôležité, pretože aj tá najväčšia a najlepšia spoločnosť na svete sa raz môže dostať do problémov – napríklad z dôvodu novej legislatívy, zlých rozhodnutí vedenia spoločnosti, zlej situácie na trhu, môže sa z nejakého dôvodu stať terčom bojkotu, alebo súčasťou podvodu a pod.

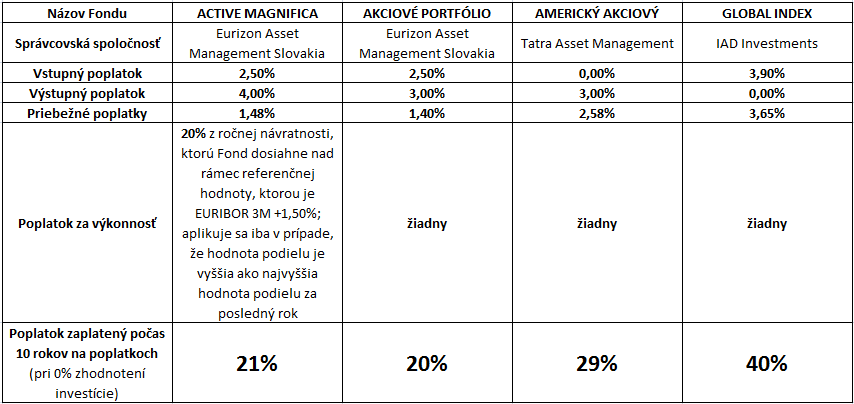

Podielový fond je zväčša aktívne riadený (spravovaný) fond. Aktívne riadené fondy sú také, ktoré majú svojho portfólio manažéra, alebo tím ľudí ktorí fond riadia, teda rozhodujú o tom aké akcie sa nakupujú / predávajú. Cieľom aktívne riadeného fondu je prekonať trhový benchmark, teda priemerný výnos trhu. Za takúto aktívnu správu inkasuje správcovská spoločnosť od investorov správcovské poplatky (priebežné poplatky) – tieto poplatky sú priemerne na úrovni 2 – 3% ročne, a mnoho investorov si ich ani nevšimne, lebo sú už zakomponované do výkonnosti fondu (reálny výnos investícií fondu mínus správcovské poplatky). Za správu niektorých fondov si správca vypýta aj výkonnostný poplatok, ktorý si správca uplatní za vopred stanovených podmienok v prípade, že sa fondu darí. Okrem toho nie sú ničím výnimočné ani vstupné a výstupné poplatky, teda poplatky, ktoré zaplatíte vždy pri nákupe alebo predaji podielových listov. Tieto poplatky sa pohybujú priemerne okolo 2 – 3% jednorazovo.

Na obrázku vyššie sú uvedené poplatky štyroch náhodne vybraných akciových podielových fondov a ilustratívny výpočet celkových poplatkov, ktoré by ste z pôvodnej investície zaplatili ak by ste prostredníctvom daného fondu investovali počas 10 rokov. Keďže ide o ilustratívny príklad celkový poplatok pre jednoduchosť predpokladá, že investícia sa zhodnotí 0% ročne – teda vôbec sa nezhodnotí. Ak by sa však zhodnotila zvýši sa aj celkový poplatok, keďže by sa zvýšila celá hodnota investície a teda aj poplatky na ňu naviazané (priebežný, výkonnostný, výstupný).

Všetky informácie o poplatkoch fondu, rizikovosti a výnosnosti, cieľoch fondu a investičnej politike, ako aj prehľade o minulej výkonnosti fondu nájdete v dokumente nazývanom Kľúčové informácie pre investorov (KIID – Key Investor Information Document). Tento dokument musí správca fondu zverejňovať a je povinnosťou investora sa s ním oboznámiť ešte pred tým ako urobí prvú investíciu.

Okrem vysokých poplatkov je druhou nevýhodou podielových fondov ich aktívna správa. Cieľom aktívnej správy je prekonávanie benchmarku od ktorého sa daný fond odvíja, avšak štúdie ukazujú, že väčšina aktívne spravovaných fondov z dlhodobého hľadiska nedosahuje výkonnosť benchmarku, resp. dosiahne alebo prekoná ich len veľmi malá časť. Po zohľadnení poplatkov fondu sú tieto štatistiky ešte hrozivejšie.

Ak by ste teda vzali opicu, ktorá by mala triafať šípky do terča a tým by vyberala akcie do fondu a vedľa nej by bol profesionálny portfólio manažér, ktorý by robil detailnú analýzu trhu a na základe toho by robil investície v mene fondu, tak teoreticky v dlhodobom období by ani jeden z dvojice opica vs. manažér so svojím fondom nebol úspešnejší ako je výkonnosť celého trhu – čiže benchmarku. A čím sa obdobie predlžuje, tým je úspešnosť aktívne spravovaných fondov voči benchmarku nižšia.

ETF (Exchange Traded Funds)

ETF (Exchange Traded Funds) ako z ich názvu vyplýva sú fondy obchodovateľné na burze. Ide o veľmi podobný investičný nástroj podielovým fondom, avšak sú medzi nimi rozdiely, ktoré sa ukazujú ako kľúčové.

Podobne ako pri podielových fondoch, nákupom ETF kupujete balík akcií, dlhopisov alebo iných investičných nástrojov, teda ich veľkou výhodou je miera diverzifikácie – už pri nákupe jedného ETF môžete investovať do stoviek až tisícov akcií naraz. Tieto fondy sa obchodujú na burze počas celej obchodovacej doby presne ako akcie, to znamená, že ich môžete nakupovať / predávať kedykoľvek počas dňa vždy za ich aktuálnu cenu.

Najzásadnejší rozdiel ETF voči podielovým fondom je ich pasívna správa. Cieľom pasívne spravovaného fondu je čo najpresnejšie kopírovať zloženie vybraného trhu alebo indexu (benchmarku) a čo najviac sa priblížiť trhovému výnosu. Na riadenie takého fondu nie je potrebný portfólio manažér a nákupy/predaje vykonávané v rámci fondu prebiehajú automatizovane, tým pádom odpadá riziko ľudskej chyby a poplatky za správu fondu sú výrazne nižšie.

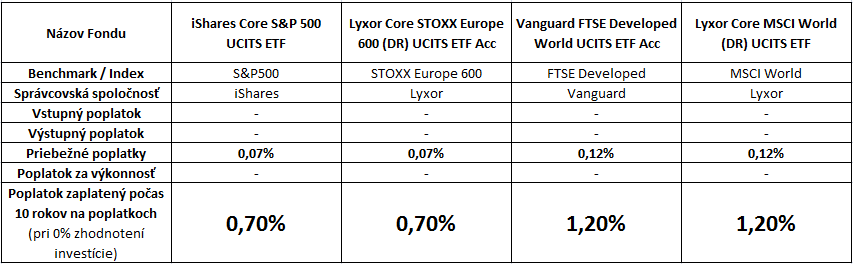

Pri ETF neexistujú žiadne vstupné, výstupné ani výkonnostné poplatky. Priebežné poplatky fondu sú vďaka pasívnej správe rádovo nižšie, pohybujú sa v rozmedzí 0,03 – 0,7%.

Ako možno na obrázku vyššie vidieť rozdiel v poplatkoch medzi ETF a podielovými fondmi môže byť až 40-násobný! Ak zoberieme do úvahy, že oba typy fondov nakupujú tie isté typy aktív a teda ich výnos (pred odpočítaním poplatkov) je veľmi podobný, resp. vo väčšine prípadov vyšší v prospech ETF, podielové fondy po zohľadnení poplatkov ponúkajú ďaleko nižší potenciál výnosu ako ETF.

Na obchodovanie Akcií a ETF používam tie isté platformy, dokopy sú 3, bežnému človeku však bohate postačí jedna z nich.

etoro – Túto platformu som začal používať ako prvú a nakupoval som prostredníctvom nej Akcie aj ETF. Medzi jej najväčšie výhody patria nulové poplatky za transakcie (nákup / predaj), široká škála akcií a ETF, žiadne poplatky za vedenie účtu. Platforma si účtuje len jednorázový poplatok za výber 25 USD a poplatok za neaktivitu po jednom roku (10 USD / mesiac). Účet je možné otvoriť len v USD mene a minimálna veľkosť obchodu je 50 USD.

Revolut – Revolut som začal používať ako online banku, ktorá ponúka možnosť bezplatne si otvoriť účty v rôznych menách. Asi pred rokom však začala platforma ponúkať aj službu Revolut Trading prostredníctvom ktorej je možné obchodovať akcie. K bežnému účtu sú 3 transakcie mesačne zadarmo, za ďalšie si už zaplatíte. Výhodou Revolutu je možnosť investovať už od 1 EUR / USD, túto platformu však používam na obchodovanie len sporadicky.

Trading 212 – Na túto platformu som narazil len prednedávnom, oslovila ma však zatiaľ asi najviac zo všetkých troch. Je zo všetkých najjednoduchšia, najprehľadnejšia a vytvoriť konto alebo urobiť transakciu dokáže cez túto platformu naozaj takmer každý. Proces otvorenia účtu s overením totožnosti trvá približne 5 minút, prostriedky môžete dobíjať cez Apple Pay, Google Pay, cez kreditnú kartu alebo prevodom a okamžite môžete urobiť svoju prvú investíciu. Účet je možné otvoriť v EUR alebo USD mene, transakcie je možné vykonať už od 1 EUR a platforma nemá žiadne poplatky za obchodovanie akcií ani ETF. Ďalším veľkým benefitom je možnosť vytvoriť si vlastné portfólio (alebo viacero) napríklad výberom niekoľkých ETF a to ďalej používať ako jeden balík.V praxi to potom vyzerá tak, že raz za mesiac si dobijete peniaze na účet, vyberiete svoje portfólio a pár klikmi nakúpite napríklad 10 rôznych ETF naraz – veľmi praktické. Na tejto platforme som zatiaľ neobjavil žiadne výrazné mínusy a naopak veľmi veľa plusov, preto ju vrelo odporúčam.

Iné formy investovania

Podnikanie – Medzi ďalšie populárne formy investovania a zhodnocovania financií bezpochyby patrí podnikanie, v tomto článku sa však podnikaniu nevenujem pretože ide prevažne o generovanie aktívneho príjmu čo nie je predmetom tohto článku. Podnikanie ponúka takmer neobmedzenú výšku výnosov, avšak na jeho dosiahnutie je potrebné vyvinúť množstvo úsilia a aj napriek tomu nie je úspech zaručený.

Komodity – Komodity sú tovary obchodované na burze. Patria medzi nich napríklad ropa, zemný plyn, vzácne kovy ako zlato, striebro, meď, platina; poľnohospodárske produkty ako kakao, kukurica, káva, bavlna, cukor; alebo mäso. Investovať do komodít je možné nákupom ich fyzických zásob, ale aj prostredníctvom ETF alebo podielových fondov. V podstate ale nejde o investovanie v pravom slova zmysle lebo komodity negenerujú žiadny výnos, zarábať sa skôr dá využitím ich volatility, teda nakúpiť lacno a predať draho, čo sa nazýva špekulatívne obchodovanie.

Forex – Forex je skratka z anglických slov Foreign Exchange (výmena cudzích mien), často sa tiež označuje skratkou FX alebo ako trh s menou či obchodovanie s devízami. Podobne ako pri komoditách ide o špekuláciu založenú na pohyboch výmenných kurzov menových párov.

Kryptomeny – Kryptomena je typ digitálnej meny či elektronických peňazí. Podľa vyjadrenia Generálneho finančného riaditeľstva sa však nejedná o menu, ale o nehmotnú hnuteľnú vec. Aj keď v poslednej dobe získali kryptomeny medzi špekulantmi vďaka svojej extrémnej volatilite na popularite, ich vývoj je vysoko nepredvídateľný a „investovanie“ do kryptomien je podobné stávkovaniu alebo rulete.

Zhrnutie

V tomto článku boli popísané rôzne typy a možnosti investovania spolu s ich výhodami a nevýhodami. Z objektívneho hľadiska je potrebné povedať, že ideálna investícia, ktorá by bola vhodná pre každého neexistuje. Aktuálna situácia a povaha každého človeka je trochu odlišná – či už z pohľadu finančného zabezpečenia, ochoty znášať riziko, vzdelania a pod. preto „nie je možné ušiť jedno sako, ktoré by sedelo všetkým“. Všeobecné odporúčanie však znie – investovať do aktív ktorým rozumiete a len tie peniaze, ktoré v blízkej budúcnosti nebudete potrebovať (určite neinvestujte požičané peniaze s výnimkou hypotéky).

Taktiež nie je vhodné „vložiť všetky vajíčka do jedného košíka“, teda staviť všetky peniaze na jeden typ investície, ten totiž môže fungovať dobre po veľmi dlhú dobu, ale v prípade problému zasiahne všetky Vaše úspory naraz (prepad cien nehnuteľností, krach na akciovom trhu, nadmerné zadlženie a neschopnosť splácať dlh). Preto je vhodné diverzifikovať nie len v rámci jedného druhu aktív, ale aj medzi rôznymi druhmi aktív.

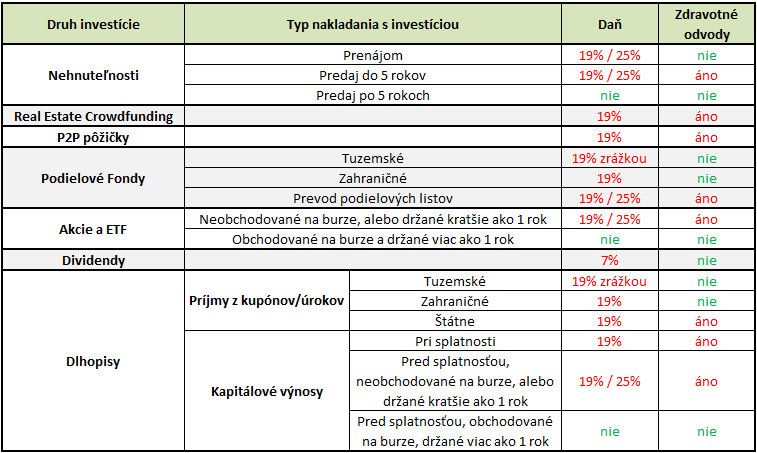

Pred tým ako sa dostaneme k záverečnému porovnaniu všetkých typov investícií, musíme zobrať do úvahy posledný dôležitý faktor, ktorý má značný dopad na celkové výnosy investície – dane. Tak ako každý iný príjem, aj pasívny príjem generovaný výnosmi z investícií podlieha daňovej povinnosti. Podmienky zdaňovania pre jednotlivé druhy výnosov sú však rôzne, preto je dôležité pri výbere investície brať do úvahy aj mieru daňového zaťaženia a tým optimalizovať reálnu mieru výnosu pre investora.

Ako možno na tomto prehľade zdaňovania vidieť niektoré kategórie investícií sú z daňového hľadiska omnoho atraktívnejšie ako iné. Napríklad ak vezmeme do úvahy investíciu do akciových fondov s 1 a viac ročným investičným horizontom, v prípade podielových fondov je výnos potrebné zdaniť sadzbou 19%, reálny výnos po zdanení je teda takmer o 1/5 nižší, v prípade ETF je výnos od dane oslobodený a môžeme si ho celý užiť.

A teraz už len to sľúbené záverečné porovnanie.