1. mýtus: Investovanie je riskantné

Je pravda, že investovanie je riskantné ak nie je vykonávané správne. Ak by sme sa napríklad dnes rozhodli kúpiť akcie TESLA s cieľom zajtra ich predať so ziskom a investovali by sme do toho všetky ťažko nasporené peniaze potrebné na chod domácnosti, naše šance na dobrý výsledok sú porovnateľné s ruletou alebo hracím automatom.

1. Stavili sme všetky peniaze na jedného koňa (nedostatočná diverzifikácia)

Ak pošlete životopis so žiadosťou o zamestnanie do jednej spoločnosti, pravdepodobnosť, že Vás na nejaký pohovor pozvú je 10-krát nižšia ako keby ste s rovnakou žiadosťou oslovili 10 rôznych spoločností. Ak si kúpite 100 kinder vajíčok, pravdepodobnosť, že v ňom bude presne tá hračka, ktorú hľadáte je 100-násobne vyššia ako keby ste si kúpili vajíčko len jedno. Ak sa pripravujete na skúšku asi si radšej prejdete všetko učivo, aby ste si zvýšili šance na jej úspešné absolvovanie a nebudete dúfať, že na teste budú len otázky z jednej konkrétnej strany.

Tak ako v iných životných situáciách, nedostatočná diverzifikácia zvyšuje mieru rizika. Nie je preto rozumné staviť všetky peniaze na jednu spoločnosť, lebo aj tá najúspešnejšia sa môže jedného dňa dostať do problémov. Pri investovaní je diverzifikácia ešte jednoduchšia pomocou rôznych finančných nástrojov ako sú podielové fondy, alebo ETF (Exchange Traded Fund). K ich podrobnému popisu a porovnaniu sa dostanem v ďalšom blogu, nateraz je potrebné len pochopiť, že je to akýsi balík akcií a teda nákupom jedného ETF kupujete celý balík v ktorom sa môžu nachádzať až stovky akcií rôznych spoločností.

„Don’t Put All Your Eggs In One Basket…“

2. Akciové trhy sú z krátkodobého hľadiska volatilné (krátky investičný horizont)

Nákup a predaj akcií alebo iných finančných inštrumentov na dennej báze nie je investovanie, ale obchodovanie (day trading), ide o veľmi špekulatívny spôsob zarábania peňazí kde sa obchodník snaží využiť dočasný pokles ceny akcie s cieľom rýchlo zarobiť.

Investovanie na druhej strane je postupné budovanie bohatstva počas dlhšieho časového obdobia prostredníctvom nákupu a držby portfólia investičných nástrojov (akcie, dlhopisy, komodity, atď.).

Prvou dôležitou výhodou tejto stratégie voči aktívnemu obchodovania je, že kúpou a držbou akcie spoločnosti sa stávate jej akcionárom (podielovým vlastníkom) a tým získavate aj právo na zodpovedajúci podiel na zisku. Tak ako cieľom každého malého podnikania, tak aj cieľom veľkých spoločností obchodovaných na burze je vytváranie zisku. Tento zisk je buď v pravidelných intervaloch vyplácaný akcionárom v podobe dividendy, alebo je investovaný späť do spoločnosti s cieľom zvýšenia produkcie, predaja, zvýšenia efektivity a tým aj zvýšenia budúceho zisku. V oboch prípadoch z toho akcionár profituje – buď okamžite v podobe dividendy, alebo v podobe zvyšovania hodnoty svojho podielu v spoločnosti.

Druhou výhodou investovania voči aktívnemu obchodovaniu je, že dočasné výkyvy trhu majú na mieru výnosu len minimálny vplyv, teda pre investora nie je podstatné za akú cenu sa daná akcia bude obchodovať zajtra, o týždeň, o mesiac, o rok. Pri dostatočne dlhom investičnom horizonte je predpoklad, že cena akcie bude rásť pod vplyvom zvyšovania produkcie, predaja, efektivity, atď.

„In the Short-Run, the Market Is a Voting Machine, But in the Long-Run, the Market Is a Weighing Machine„

Warren Buffett

Záver

Zvyšovaním miery diverzifikácie a predĺžením investičného horizontu je možné efektívne znižovať mieru rizika.

Neinvestovať z dôvodu, že je to riskantné je podobný nezmysel ako nevychádzať na ulicu, lebo Vás môže zraziť auto. Pokiaľ sa naučíte základy ako bezpečne prejsť cez cestu otvorí sa Vám obrovské množstvo nových príležitostí. Pritom najväčšie riziko je nevychádzať na ulicu a teda neinvestovať, lebo v tom prípade máte stratu v podobe inflácie (cieľová miera inflácie v EÚ je 2% ročne) 100%-ne zaručenú.

2. mýtus: Investovanie je zložité

Tento mýtus je živený najmä finančnými „odborníkmi“, pre ktorých je Vaša nevedomosť zdrojom príjmu. Povedal by som, že ak sa zvládnete prihlásiť do Internet bankingu, alebo si dokážete niečo objednať z internetového obchodu, určite zvládnete aj investovať a spravovať svoje investície cez aplikáciu online brokera (aplikácia na nákup akcií na burze). A voči štandardným produktom ponúkanými bankami alebo finančnými sprostredkovateľmi ušetríte aj nemalé peniaze.

Mylným domnením kvôli ktorému ľudia často nechávajú investovanie radšej na takzvaných odborníkov je, že sa im odborníci o ich investície dobre postarajú a za túto správu si zaslúžia aj primeranú odmenu. Ak patríte medzi nich, asi Vás vyvediem z miery keď Vám poviem, že v lepšom prípade nerobia nič, v tom horšom je podielový fond do ktorého ste jednorázovo vložili alebo pravidelne vkladáte peniaze „aktívne riadený“ (k tomu čo to aktívne riadený fond znamená sa dostanem neskôr). Podstatné je, že to isté čo Vám sprostredkujú napríklad v banke za poplatok (vstupný, správcovský, výstupný) si môžete ešte jednoduchšie kúpiť kedykoľvek samy.

3. mýtus: Investovanie je časovo náročné

Založiť účet na investovanie (online brokerage account) zvládnete hravo aj cez reklamu počas sledovania obľúbeného seriálu priamo zo smartfónu a samotná investícia nezaberie viac ako 2 minúty – prevod finančných prostriedkov (kľudne aj cez Apple alebo Google pay) a nákup vybraného fondu (ETF) alebo akcie. Ak by ste plánovali investovať menšiu čiastku pravidelne raz mesačne, určite Vám to nezaberie viac ako hodinu ročne.

4. mýtus: Investovanie je len pre vyvolených

Medzi niektorými ľuďmi, ktorí aj uvažujú nad investovaním panuje predstava, že úspešne investovať môžu len ľudia na Wall Street, resp. odborníci a inštitúcie, ktoré disponujú informáciami pre bežného smrteľníka nie dostupnými. Preto bude asi predsa len lepšie nechať to investovanie na tých odborníkov. Čísla (fakty) však hovoria niečo iné.

Pasívne riadené fondy sú také, ktorých portfólio (balík akcií vo fonde) sledujú nejaký benchmark / akciový index, medzi najznámejšie patrí napríklad index „S&P 500“. Akciový index S&P 500 je zostavený (a pravidelne aktualizovaný) firmou Standard & Poor’s a sleduje 500 najväčších amerických spoločností obchodovaných na burze. Pasívne riadený fond sledujúci tento akciový index (napr. Vanguard S&P 500 ETF alebo iShares Core S&P 500 ETF) potom svojím zložením presne kopíruje zloženie akciového indexu S&P 500. Na riadenie takého fondu nie je potrebný portfólio manažér a nákupy/predaje vykonávané v rámci fondu prebiehajú automatizovane, tým pádom odpadá riziko ľudskej chyby.

Aktívne riadené fondy sú také, ktoré majú svojho portfólio manažéra, alebo tím ľudí ktorí fond riadia, teda rozhodujú o tom aké akcie sa nakupujú/predávajú. Cieľom aktívne riadeného fondu je prekonať trhový benchmark teda priemerný výnos trhu.

Teraz tie sľubované čísla (údaje sú vypočítané na základe 10-ročného obdobia jún 2008 – jún 2018):

- V kategórii Európskych veľkých spoločností len 16% aktívne riadených fondov porazilo svoj benchmark

- V kategórii Globálnych veľkých spoločností len 11,5% aktívne riadených fondov porazilo svoj benchmark

- V kategórii Amerických rastových spoločností len 1% aktívne riadených fondov porazilo svoj benchmark

5. mýtus: Na investovanie mám ešte čas

Prokrastinácia a odkladanie povinností na neskôr je všeobecný problém tejto doby, inak to nebude ani s investovaním. Ukážeme si však na reálnom príklade prečo sa zbytočné odkladanie v prípade investovania nemusí vyplatiť.

Máme 3 spolužiakov, ktorý pochádzajú z toho istého mesta a študovali na tých istých školách. Predpokladajme teda, že všetci žijú v rovnakých podmienkach a vplývajú na nich rovnaké okolnosti. Jediné, v čom sa odlišujú je ich prístup k investovaniu ako formy sporenia na dôchodok do ktorého plánujú odísť po dovŕšení 65. roka života.

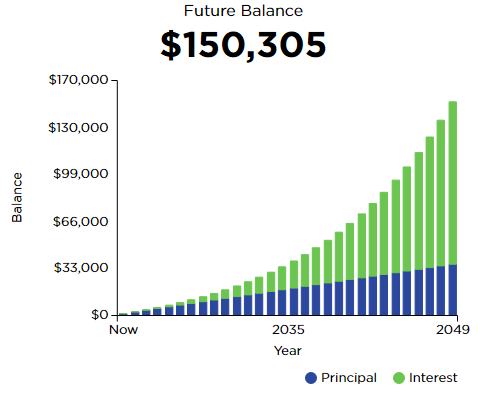

Katka – Katka sa rozhodla nájsť si najprv stabilné zamestnanie, rozbehnúť kariéru, založiť si rodinu a kúpiť dom. Tieto ciele sa jej podarilo naplniť v 35. roku života, ostávalo jej teda 30 rokov do dôchodku a tak si povedala, že si začne čosi odkladať. Rozhodla sa investovať 100$ na začiatok a potom pravidelne každý mesiac až do dôchodku prispievať rovnakou sumou.

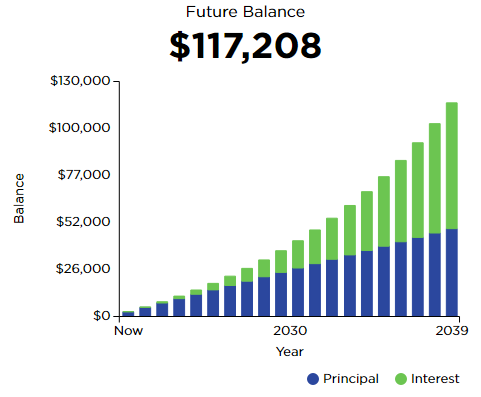

Martin – Martin rovnako ako Katka mal podobné ciele, navyše medzi jeho priority patria aj kvalitné nemecké auto a luxusné dovolenky. Povedal si teda, že do dôchodku je ešte ďaleko a keď bude mať v budúcnosti vyšší príjem bude si môcť aj viac odkladať. Martin začal investovať vo svojich 45 rokoch a do dôchodku mu ostávalo 20 rokov. Ako mal v pláne svoju časovú stratu chcel dohnať a teda investovať dvojnásobne viac ako Katka, 200$ na začiatok a rovnakou sumou prispievať až do dôchodku.

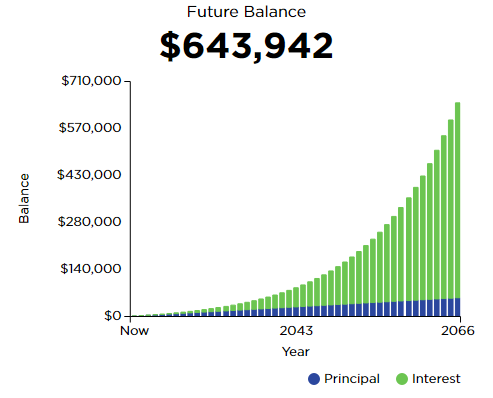

Juraj – Juraj je tretí zo spolužiakov, od začiatku však o investovaní rozmýšľal trochu odlišne. Povedal si, že každé euro minuté dnes kradne svojmu budúcemu ja. Preto sa rozhodol začať s investovaním hneď ako dovŕšil plnoletosť. V deň svojich 18. narodenín teda investoval prvých 100$ a robil tak pravidelne každý mesiac ďalších 47 rokov.

With each choice you make, you are either giving a gift to, or stealing from your future self.

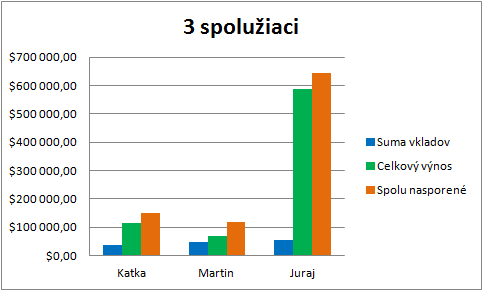

| Katka | Martin | Juraj | |

| Prvý vklad | $100,00 | $200,00 | $100,00 |

| Pravidelný mesačný vklad | $100,00 | $200,00 | $100,00 |

| Dĺžka sporenia v rokoch | 30 | 20 | 47 |

Predpokladajme, že všetci investovali svoje peniaze do rovnakých akciových indexových fondov (ETF). Priemerné ročné zhodnotenie týchto fondov pri investičnom horizonte dlhšom ako 10 rokov je 8,5% ročne. Ako teda všetci traja dopadli?

Katka

Martin

Juraj

Martin aj napriek tomu, že prispieval až dvojnásobne viac a počas celého sporenia vložil viac peňazí ako Katka, do dôchodku odišiel zo všetkých najchudobnejší.

Juraj, ktorý sporil o 17 rokov dlhšie ako Katka a teda počas svojo života odložil o 20,400$ (o 56%) viac odišiel do dôchodku so 4.3-násobkom sumy čo Katka (o 328% viac ako Katka).

| Katka | Martin | Juraj | |

| Prvý vklad | $100,00 | $200,00 | $100,00 |

| Pravidelný mesačný vklad | $100,00 | $200,00 | $100,00 |

| Dĺžka sporenia v rokoch | 30 | 20 | 47 |

| Suma vkladov | $36 100,00 | $48 200,00 | $56 500,00 |

| Celkový výnos | $114 205,00 | $69 008,00 | $587 442,00 |

| Spolu nasporené | $150 305,00 | $117 208,00 | $643 942,00 |

Ako príklad na troch spolužiakoch ukázal, čas (a sila zloženého úročenia) je tá najdôležitejšia ingrediencia úspešného a efektívneho investovania. 10 rokov zameškaných prokrastináciou nedobehne ani 2-násobok vynaložených zdrojov. Preto „čo môžeš urobiť dnes, neodkladaj na zajtra“.

Objektívne treba ešte doplniť, že všetci traja dosiahli lepšie výsledky ako ostatní spolužiaci, ktorí sa rozhodli nesporiť, alebo úspory držať na bežnom bankovom účte bez zhodnotenia.

6. mýtus: Vstup na burzu treba dobre načasovať

Všetci začínajúci investori majú predstavu, že dokážu vstúpiť na trh a teda urobiť prvú investíciu práve vtedy keď je akciový trh dočasne oslabený (na dne) a teda investujú veľmi výhodne a lacno. Teória je to síce pekná, od praxe má však ďaleko pretože odhadnúť tento jedinečný moment nedokáže nikto, ani ten najskúsenejší investor a ak tvrdí opak, klame.

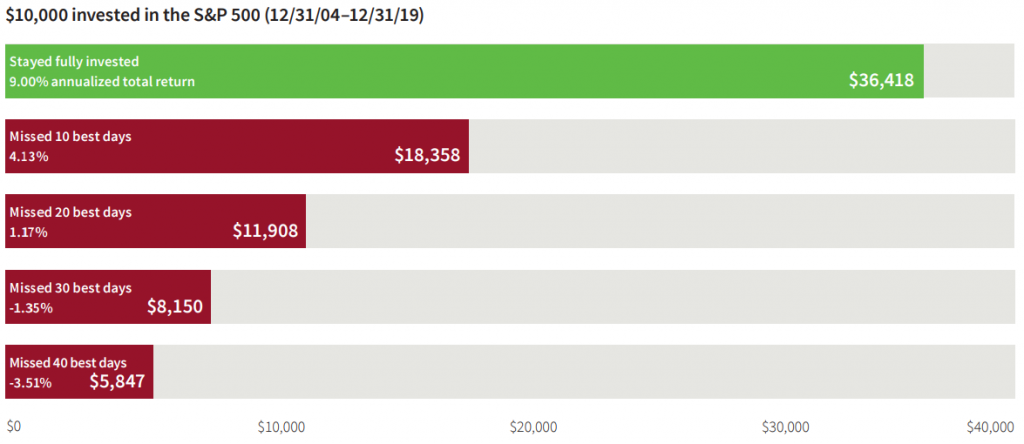

Ak by ste mali v akciovom indexe S&P 500 medzi 31.decembrom 2004 a 31.decembrom 2019 investovaných 10,000$, za tých 15 rokov by sa zhodnotili na 36,418$, čo predstavuje priemerný ročný výnos 9%. Ak by ste si však mysleli, že dokážete prekabátiť trh a špekulovali s načasovaním investície, mohlo by to dopadnúť aj úplne inak. Nasledujúci obrázok ukazuje ako by ste dopadli, ak by ste premeškali najlepších 10, 20, 30 alebo 40 dní.

Pri investovaní sú najznámejšie dve hlavné stratégie: „buy the dip“ a „dollar cost averaging“.

Buy the dip stratégia sa zameriava na nákup aktív (napr. akcií) pri ich poklese ceny. Ide o stratégiu pri ktorej sa nákup vykonáva vždy pri vopred zadefinovanom percentuálnom poklese. Výhodou tejto stratégie je, že nakupujete relatívne lacno. Nevýhodou naopak je, že 1. investujete nepravidelne, 2. keďže akciové trhy majú v dlhodobom horizonte tendenciu rásť, pravdepodobne zmeškáte najlepšie dni rastu a pripravíte sa o značnú časť výnosu (ako bolo opísané na obrázku vyššie), 3. keďže nikto nedokáže na 100% predvídať krátkodobé správanie trhu, aj keď cena poklesne, nemáte zaručené, že nebude klesať aj ďalej.

V praxi to znamená, že peniaze, ktoré chcete investovať sedia na bežnom bankovom účte až do momentu pokiaľ nedôjde k poklesu na akciovom trhu. V tom momente časť alebo celú sumu investujete.

Dollar cost averaging stratégia sa naopak zameriava na pravidelné nákupy (týždenne, mesačne, štvrťročne) v rovnakej hodnote. Výhodou tejto stratégie je, že 1. všetky peniaze sú vždy investované a tým pádom sa môžu zhodnocovať, 2. keďže nakupujete pravidelne bez ohľadu na cenu, minimalizujete riziko, že všetky peniaze investujete v nesprávnej chvíli, 3. pravdepodobne nezmeškáte najlepšie dni rastu. Nevýhodou sú priemerné výnosy.

V praxi sa najčastejšie používa kombinácia týchto dvoch stratégií, väčšina sa investuje pravidelne, malá časť je odložená bokom ako „príležitostné peniaze“ (opportunity money), ktoré sa použijú na dodatočný nákup v prípade výraznejšieho poklesu cien.

Určite odporúčam prečítať si nasledujúci článok a pozrieť si video na túto problematiku, opisujú dôvody prečo sa stratégia buy the dip poväčšine nevypláca a preto sa neoplatí čakať na poklesy trhu, ale investovať pravidelne.

Even God Couldn’t Beat Dollar-Cost Averaging

Why Dollar Cost Averaging Beats Buying the Dip

Paradox: Nechce sa mi. Nemám na to čas / chuť.

Najväčším paradoxom z môjho pohľadu sú najčastejšie odpovede ľudí prečo ešte nezačali, alebo neplánujú začať investovať.

Nechce sa mi. Nemám na to čas / chuť.

Vždy, keď túto odpoveď dostávam, zamýšľam sa, čo je pre daného človeka dôležité, asi to bude rodina, rôzne voľnočasové aktivity a podobne. Avšak práve tu narážam na ten paradox. Investovanie je nástroj na dosiahnutie pasívneho príjmu, tým pádom zníženie závislosti od aktívneho príjmu (zamestnanie), ktorý je najväčším „žrútom“ nášho drahocenného času.

Rok 2021 má dokopy 251 pracovných dní, pri 8-hodinovom pracovnom čase to je 2008 pracovných hodín. Na zabezpečenie aktuálneho prímu teda potrebujeme odpracovať 2008, ak zoberieme do úvahy aj cestu do zamestnania strávime tým ešte oveľa viac času. Ak by sme však mohli nahradiť napríklad 20% aktívneho príjmu tým pasívnym, mali by sme k dispozícii buď o 20% (401 hodín / 50 dní) viac času na to čo je pre nás naozaj dôležité a pracovať napríklad len 4 dni v týždni, alebo by sme si mohli dopriať o 20% viac na voľnočasové aktivity. S narastajúcim podielom pasívneho príjmu by sme sa mohli dostať postupne od finančnej závislosti až k finančnej slobode (6 krokov k finančnej slobode).

Práve kvôli tomuto paradoxu je väčšina ľudí po celý život uväznená v kolobehu nazývanom „rat race“, kolobehu, ktorý sa točí okolo zamestnania namiesto toho čo je pre nás naozaj dôležité.